- Credit limit – 信用额度,每个账单周期你可以透支的最大数额。

- Last payment – 最近一次银行已收到的还款的金额。

- Current balance – 当前透支金额,就是截至目前欠银行的钱。

- Available credit – 可用额度,就是你还可以用这张卡刷多少钱,如果你接下来的一笔消费超出这个数额,授权有可能不会通过;即便通过,会被银行收取一笔over limit fee。某些银行提前多还钱可以提高available credit,某些不会。

- Statement balance – 最近一次账单数额,就是你在这期账单due之前应当还上的数额。

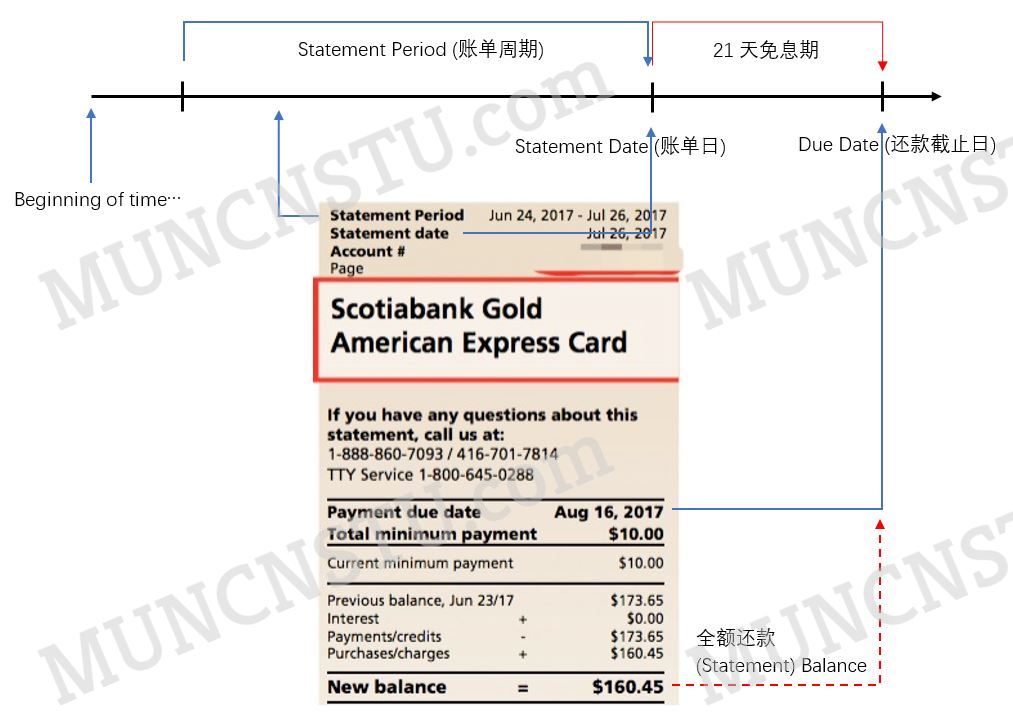

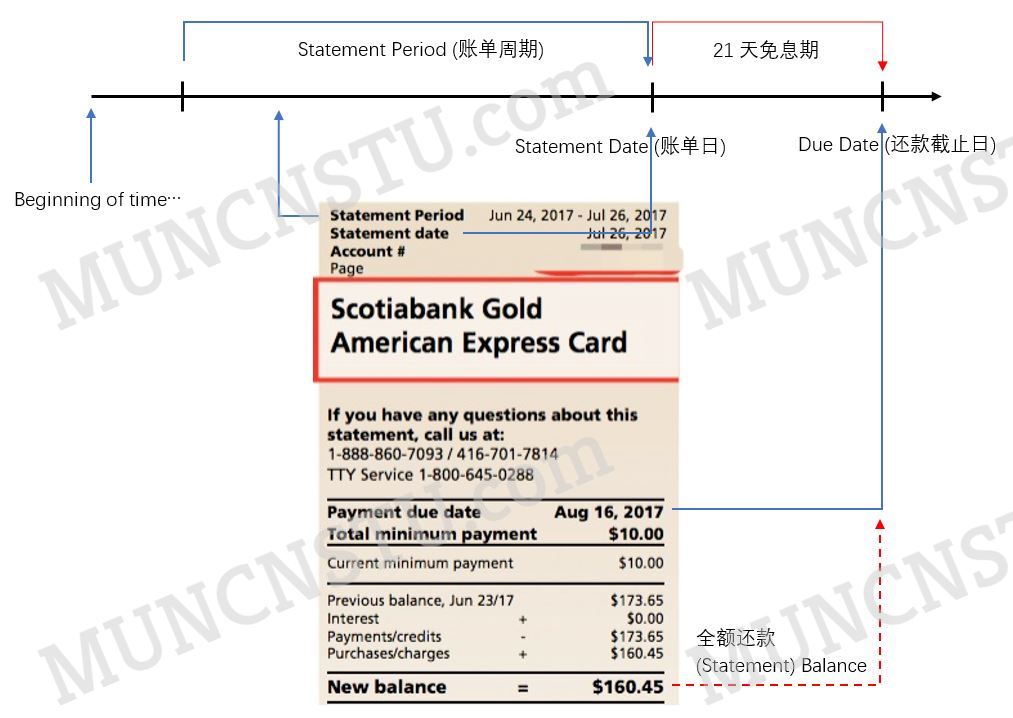

- Statement date – 账单日,银行开出账单的日期。

- Payment due – 账单截止日,如果不想被收高额利息,必须不晚于这天足额还款。使用互联网银行时需要注意还款时的提示,比如Tangerine似乎有个5pm cut-off time/Simplii 6pm/还有一些银行是4pm,这个时间之后、节假日提交的还款请求是到下一个工作日才会处理的。例如,due date是在周日,你周五8pm还款,那么银行处理这笔Bill payment最快也是下周一了,算逾期就会计算利息。因此若无特殊情况,本站建议最晚due date的两个工作日前操作还款,并且due date是周五、节假日的还要格外留意(要在周五早上还款)。还有一点要注意的是,某些银行如果是从saving account->chequing account再还款,可能也会被延后一个工作日处理【建议阅读:信用卡Cash Advance背后的秘密 利息原理】

- Minimum payment – 最低还款额,如果连这个数都没还,银行将按账单数额计高额年利(信用卡合同有明确说明,一般在20%左右),并有可能会对你的卡和账户采取措施,甚至发律师函;会对你的信用记录产生不良影响。满足minimum payment但不够Statement balance的部分仍会被计算高额年利。

- Purchase interest – 消费所产生的透支年利。

- Cash advance interest – 信用卡取现产生的透支年利,一般要高于purchase interest;,如果取了就第一时间把当前全部的balance换上,等到currant balance归零后再刷,方能尽可能减少被收取Cash advance interest。

- Grace period – 免息期,就是statement date到payment due的这段时间,在这段时间内的还款,这部分透支的金额不计利息。信用卡取现没有免息期。

- Cashback – 返现,银行鼓励使用信用卡而给予的奖励。返现金额按比例累积在账户上,到特定时间返给用户,例如RBC Cashback MasterCard默认是在每年的一月份直接返到信用卡账单上,其他时间如果累积超过$50可以致电索取支票。

- Rewards – 回报,实际上和Cashback是一个性质,只不过只能在特定的商家或者渠道兑换使用。

- Foreign Exchange – 货币转换费。如果信用卡上的消费不是加币,而是美元/人民币等其他货币,那么这些货币在被折算为加币入账的同时还会加收一笔货币转换费。如非特别注明,加拿大信用卡普遍收取2.5%货币转换费。

- Balance Protection Insurance (BPI) – 在不同的信用卡公司有不同叫法,关键字即为Balance/Protect及相关衍生词,大意是每月缴纳Statement Balance等值1%的费用,如果持卡人失业或因伤残死亡失去劳动能力,承保的保险公司会赔付一定比例的Statement Balance(除死亡外,不高)。主页君没有看过具体条款,但推测要求必须是PR以上。总之,对包括留学生群体在内的大部分在能力之内消费的人是没有任何意义的。BPI其实是信用卡公司的重要利润来源之一。申请信用卡时,务必留心相关选项,不要勾选;拿到卡后,信用卡公司的sales也有可能不时打来电话推销BPI,务必拒接或者坚定拒绝。如果不小心订购,请打电话给客服要求取消。

简单总结如何使用信用卡:在credit limit的范围内消费,对目前透支的额度做到心中有数,available credit如果估计不够花了就先还一点;尽量不要用信用卡取现;账单日出账单后,尽快分一次或多次在免息期内把Statement balance全数还上,不可以只还Minimum payment,不要踩着Payment due还款,最好提前一两天。

很多朋友之所以会问“卡多起来如何还款”的问题,是因为还未完全理解上图。Due Date是免息还款的最后一天,并不意味着必须在这一天还款……我只要在免息期内把Statement Balance还够就行。而免息期这期间的消费,是在下一个账单上的,我暂时不用去管它。所以,主页君的方法就是,根据以往的due date,一个月挑固定的一天用Payee的方式还掉所有信用卡。比如我的AE SimplyCash截止日(due date)是23日,Tangerine是25日,PC WE是26日,考虑跨行还款的时间差,我就化零为整,固定每月的20日(还在免息期内)把三笔账单都还掉……这就是我永远不会漏还或者错过due date的秘密……如果你的信用卡due date比较分散,不妨尝试电话客服,询问是否可以调整。

在credit limit的范围内消费,对目前透支的额度做到心中有数,available credit如果估计不够花了就先还一点;尽量不要用信用卡取现;“抽屉卡”如果产生消费建议马上还;账单日出账单后,在免息期内尽快分一次或多次把Statement balance全数还上,不可以只还Minimum payment,跨银行还款还要考虑时间差,不要拖延到Payment due之后才到账。

加拿大的信用卡体系与其他国家略有不同,理解这些术语至关重要。例如,“Payment due”日期并非绝对的截止日期,很多银行在下午4点到6点之间截止处理还款,周末或节假日提交的还款会在下一个工作日处理,这可能会导致逾期利息  。 建议大家至少在“Payment due”日期前两天完成还款,尤其是在周五或节假日之前更要提前做好准备,避免不必要的麻烦。

。 建议大家至少在“Payment due”日期前两天完成还款,尤其是在周五或节假日之前更要提前做好准备,避免不必要的麻烦。

此外,请务必注意“Cash advance”的高额利息和缺乏免息期。尽可能避免使用信用卡取现,因为这笔费用会迅速增加你的“Current balance”,并产生远高于日常消费的利息。 与其使用现金透支,不如提前做好预算规划,避免透支情况的发生。

关于加拿大信用卡术语,例如“年费”(annual fee)和“信用额度”(credit limit),我的解释可能不够清晰,对此我深感抱歉 ,我会努力改进,例如下次可以结合具体银行(如RBC, TD)的例子来讲解加拿大信用卡的日常使用感受。

,我会努力改进,例如下次可以结合具体银行(如RBC, TD)的例子来讲解加拿大信用卡的日常使用感受。

论曰:加国信用卡之术,诚为财用之大道也

尔等观此,当细览信用卡之奥妙。加拿大银行制度精严,信用卡如同一柄利刃,谨慎使用方可得其精髓

吾尝游加拿大多载,深知此间信用文化。每一张信用卡如同一部账簿,记载钱财流转之迹。其中"可用额度"者,犹如囊中之金,不可肆意挥霍

细究其术,当注意:

- 毋得逾越信用额度

- 按期还款为上策

- 谨防高利之陷阱

- 善用免息之期限

吾辈在异乡,尤当谨慎理财。每月账单如同一面镜,照见吾辈理财之智慧。慎之!慎之!

加国信用体系如流水,进退有度,动静皆宜。学之者,当如履薄冰,小心翼翼

加油!掌握加拿大信用卡术语,就像解锁了理财新技能! 了解Credit limit、Statement balance和Payment due等术语,能帮你更好地管理财务,避免高额利息。记住,提前还款,享受Grace period免息期,选择合适的信用卡,比如带Cashback返现功能的,都能让你在加拿大生活更轻松愉快!

了解Credit limit、Statement balance和Payment due等术语,能帮你更好地管理财务,避免高额利息。记住,提前还款,享受Grace period免息期,选择合适的信用卡,比如带Cashback返现功能的,都能让你在加拿大生活更轻松愉快!

总结:加拿大信用卡术语常识,作为一个长期在加拿大生活的移民,我深感理解信用卡术语对于日常财务管理的重要性。

在加拿大使用信用卡,了解基本术语能帮助我们更好地管理个人财务。以下是我的一些实际使用心得和建议:

-

信用额度(Credit limit)是银行给你的信任额度  ,要谨慎使用。

,要谨慎使用。

-

可用额度(Available credit)要时刻关注,防止超支和额外费用。

-

还款时间很关键!建议提前2-3个工作日还款,避免逾期。

-

返现(Cashback)是很棒的福利,但不要为了获得返现而过度消费。

-

货币转换费(Foreign Exchange)在跨境消费时要特别注意,加拿大信用卡普遍收取2.5%的费用。

个人反思:作为一个移民,我曾经因为不了解这些术语,险些踩到信用卡的"陷阱"。希望分享我的经验,能帮助更多新移民更好地适应加拿大的金融系统。

友情提醒:谨慎使用信用卡,保持良好的信用记录!

深入解析:加拿大信用卡术语全攻略,助你成为理财达人!

各位卡友们好!今天我们来聊聊加拿大信用卡的那些你可能不太了解的术语

一、常见术语解读:

-

年费(Annual Fee)

加拿大大多数高端信用卡都会收取年费,通常在50-150加元不等。例如,TD Aeroplan信用卡年费约为139加元,但提供丰厚的旅行积分和保险。

-

信用额度(Credit Limit)

平均而言,加拿大首张信用卡的信用额度通常在1000-5000加元之间。新移民或学生可能会更低。

-

最低还款额(Minimum Payment)

一般为当月账单总额的2%-3%,但建议尽可能全额还款,避免高利息。

-

积分计划(Rewards Program)

加拿大最常见的有航空里程、现金返还和商超积分三种类型。

实用小贴士:选卡时要根据个人消费习惯,找到最适合自己的信用卡!

希望这篇攻略能帮助大家更好地了解加拿大信用卡世界!

听到加拿大信用卡,我就想到那边银行服务真方便! 像RBC、TD这些大行,办卡流程超简单,新移民也容易批准。初来乍到记得先建立信用记录,选对卡很重要哦! 建议先从secured信用卡开始,慢慢积累信用分。

azhu

17

加拿大信用卡术语常识:让你轻松掌握信用卡的使用诀窍!

第一问:什么是信用卡的"信用额度"?

答:信用额度(Credit limit)就像是银行给你的一张"消费通行证",定义了你每个账单周期可以透支的最大金额,比如RBC或TD银行的信用卡通常会根据你的信用评分给出不同额度。

第二问:如何有效管理我的信用卡?

答:关键是要了解你的"可用额度"(Available credit),时刻关注当前透支金额,在不超过信用额度的前提下合理消费,并且建议在账单到期日前至少两天还款,以保持良好的信用记录。

第三问:使用加拿大信用卡时有哪些需要特别注意的细节?

答:首先要避免只还最低还款额,尽量在免息期内全额还款;其次要警惕取现手续费和利息,建议尽量不要用信用卡取现;最后要留意货币转换费,跨境消费时通常会额外收取2.5%的费用。

非常感谢加拿大信用卡的便利和安全性,使用起来真是方便快捷,。

啊,加拿大信用卡术语确实有点绕!比如“Annual Fee”就是年费,很多信用卡都有,有些会提供例如机场贵宾室之类的福利抵消掉。 我个人用过Scotiabank的信用卡,感觉它的奖励积分系统比较容易理解和使用,可以用来兑换机票或者商品。

我个人用过Scotiabank的信用卡,感觉它的奖励积分系统比较容易理解和使用,可以用来兑换机票或者商品。

在加拿大用信用卡,你了解“可用额度”(Available Credit)吗? 它表示你还能刷多少钱,超额可能会被收取额外费用哦!你知道哪些加拿大银行的还款截止时间是下午几点吗?

它表示你还能刷多少钱,超额可能会被收取额外费用哦!你知道哪些加拿大银行的还款截止时间是下午几点吗?