mortgage 银行审批几天?

用的bmo,说要2-3工作日

买房合同都已经交上去了

mortgage 银行审批几天?

用的bmo,说要2-3工作日

买房合同都已经交上去了

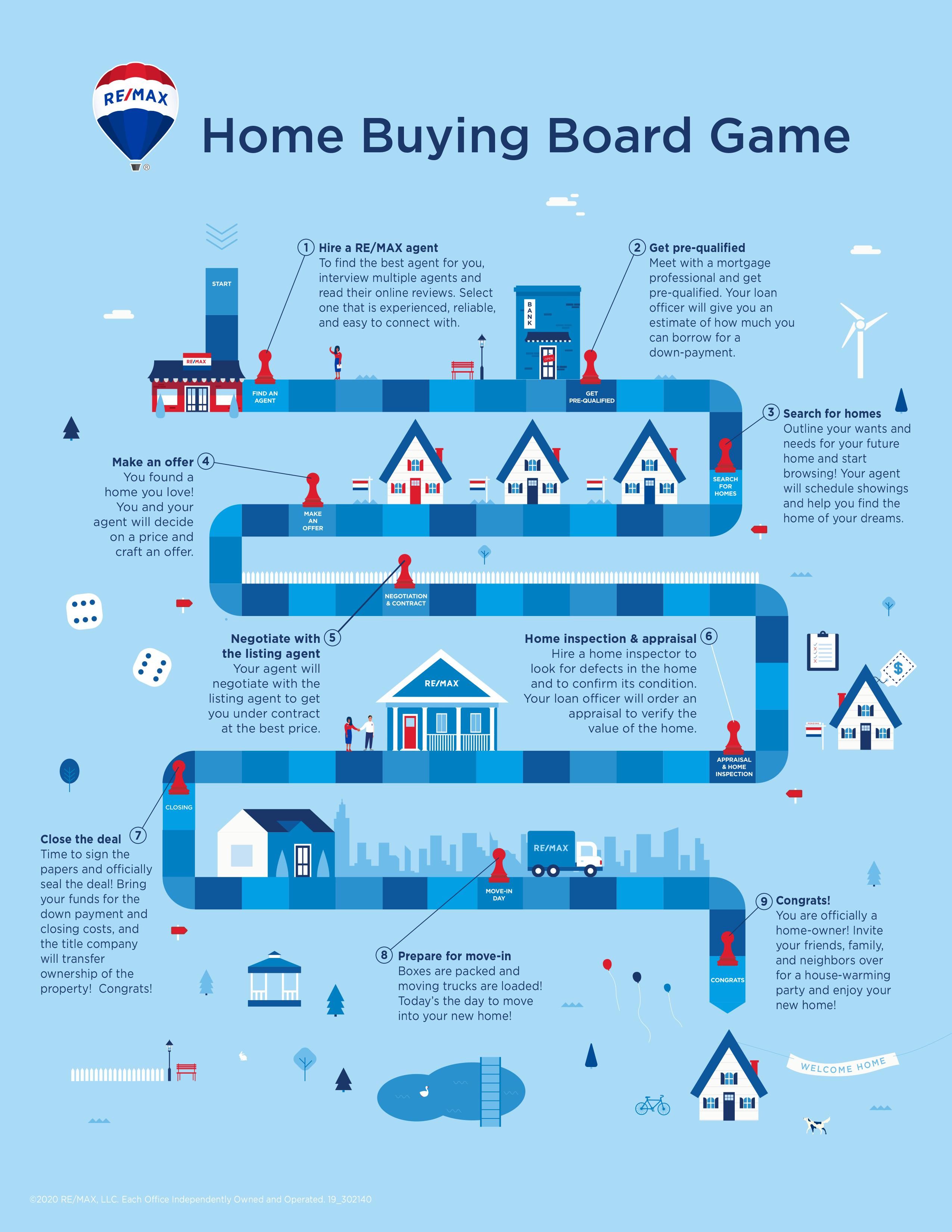

加拿大贷款申请房屋贷款的流程可分为如下八大步骤:

1,银行预审批贷款(需要提供跟正式贷款相同的相关文件)(这个环节不是必须做, 但是为了安全快捷通过贷款审批, 推荐预先跟银行取得预批)

买方,卖方签初步的买卖合约(下offer), 双方达成共识, 合同被买卖双方接受(offer accepted)

买方在银行提出贷款正式申请(提供购房合同和MLS Listing, 确定贷款产品种类)

银行审查申请,评估所购房屋,正式批准针对所购房屋的贷款

审核批准后,买方和银行商讨放款条件

买方满足银行放款条件(首付到位等等)发放贷款指示(mortgage instructions)到律师事务所

买方在律师事务所签署银行按揭贷款合同文件,律师办理抵押登记(registration),手续完成条件符合后,律师事务所向银行申请放款

在成交日(completion date),银行根据律师的放款申请依条例放款

加拿大银行审批贷款标准

银行在进行贷款审批时都会进行严格的审核,符合了银行的审核标准才会放贷。尽管各家银行的标准有小小差异,但是基本的标准是一致的。银行要贷款给申请人,基本要看以下3个方面:

1.申请人收入是否能够支付所贷房屋今后的房贷

申请人收入大致包括:工资收入,奖金收入,兼职收入,自雇收入,房租收入,怀孕期收入,投资收入,境外收入,其他收入等等

2.申请人过去的信用记录是否良好

3.房屋市场价值,是否在偿还出现问题时容易再卖抵贷

在计算贷款人偿还能力时,银行有如下的计算标准:

A,一般来说, 收入跟报税的收入有关,跟每月的债务和花销有关。 衡量的标准是一个叫做债务指数的值: 以低于44%作为标准

分子: 用每月的债务做分子:包括每月所有的房贷, 车贷, 车租, 学生贷款,信用卡消费额的3%,地税, 取暖费

分母: 用每月的收入做分母: 工资的税前收入;奖金收入,是用两年的奖金平均值(后一年若比前一年少就以后一年为准),租金收入要以报税表格T776 减去相应花费为准。

分子/分母小于等于44% 符合A标准

B,一般来说,这个系数银行只用跟房子相关的数据来衡量, 不包括车贷, 车租,及学生贷款等等。

分子:跟房子相关的债务, 房贷,地税,取暖费及其他拥有房屋的相关费用

分母: 用税前月收入及其他收入

分子/分母小于等于32%符合B标准

两个要求都要满足才可以获得审批通过。

自雇的收入要复杂一些, 此处先忽略,后续再讲。

需要注意的是:报税收入表格中:

第127行的资本得利收入

第117行的福利收入

第119行的失业救济福利收入

这三项收入是不能够算作申贷收入的。

申请贷款所需要的文件

1,全职永久工作的申请人:

申请表

工资单

工作信

过去两年T4

过去一年的NOA

首付凭据

良好的信用记录

2,自雇收入申请人:

申请表

注册文件

过去两年的T1 General*

过去两年的NOA(notice of assement)

首付凭据

佣金收入

良好的信用记录

*注意, 两年的T1 报税净收入报税表中要在同一个行号(line number)里。例如不可以一年是生意收入, 另一年是佣金收入之类

4, 新移民收入

(自登陆之日起(枫叶卡背面登陆日期)五年之内算为新移民)

申请表

英文版收入信, 可以是国内工作机构发出。

首付证明*

枫叶卡

良好的信用记录

*新移民如果是海外收入, 只提供英文版工作信带有公司地址电话并盖公章就好。首付加交房费用加一年房屋相关费用。要求在交房前十五天存入加拿大境内银行。

加拿大房屋贷款相关费用

在加拿大购买房屋,并不是支付贷款那么简单,各种名目繁多的费用很复杂。一旦你确定自己能够承担的房屋价格以及自己可以申请的抵押贷款类型,那么你就需要计算一下买房所需要花费的各种费用。对于买房前相关贷各种费用最好提前制定预算,以防手足无措。

1,房屋保险及家庭财产保险:约为房价的0.1%-0.2%

2,房屋估价费:300-400加元

3,首付款:20%以上无需支付CMHC保险,新移民的首付通常在35%以上

4,土地转让税及律师费:大约是房价的2%

5,今后一年的贷款付款, 地税, 取暖费,大概是房价的5%(用国家标准利率计算以应对利率上涨可能)

申请贷款是一个复杂的流程。申请人要给自己准备出足够的时间申请贷款。

平时要保存好文件。比如工资单, 工作信, T4表格, 报税表T1 General, NOA(税局报税回执)地税单, 银行寄出的贷款年结单等等。

pay stub, letter of employment, T4, mortgage statement, property tax statement, T1 general, NOA, car loan Statement, car Lease statement etc.

我上个月刚和BMO搞定,我是已经之前有pre-approval了。

从提交 accepted offer 和别的所有文件 给BMO,到正式official批准,总共3天

周一到周三直接,补了2次材料,包括

补材料我基本都是秒回,10分钟之内就发回去给BMO那边了。如果补材料慢一点拖一点,那么正式批准的时间可能就到5个工作日了。

仅供参考

基本买房子和房贷mortgage的流程和步骤

![]()

![]()

![]()

![]()

![]()

![]()

在加拿大,BMO的房贷审批通常需要2-3个工作日,但具体时间可能因个人情况和文件完整性而有所不同。正如加拿大著名金融专家Gail Vaz-Oxlade所说:“耐心是理财的关键。” ![]() 如果你已经提交了所有必要的文件,审批过程应该会顺利进行。建议你保持与银行的沟通,确保没有遗漏任何信息。

如果你已经提交了所有必要的文件,审批过程应该会顺利进行。建议你保持与银行的沟通,确保没有遗漏任何信息。![]() 祝你早日拿到房贷,顺利入住新家!

祝你早日拿到房贷,顺利入住新家!![]()

纯看负责贷款的人负不负责

你这个算是很快很负责的了