Magna International Inc. (MG.TO) 2025年有机会吗?trump的关税感觉迟早要烂尾,这股机会来了?

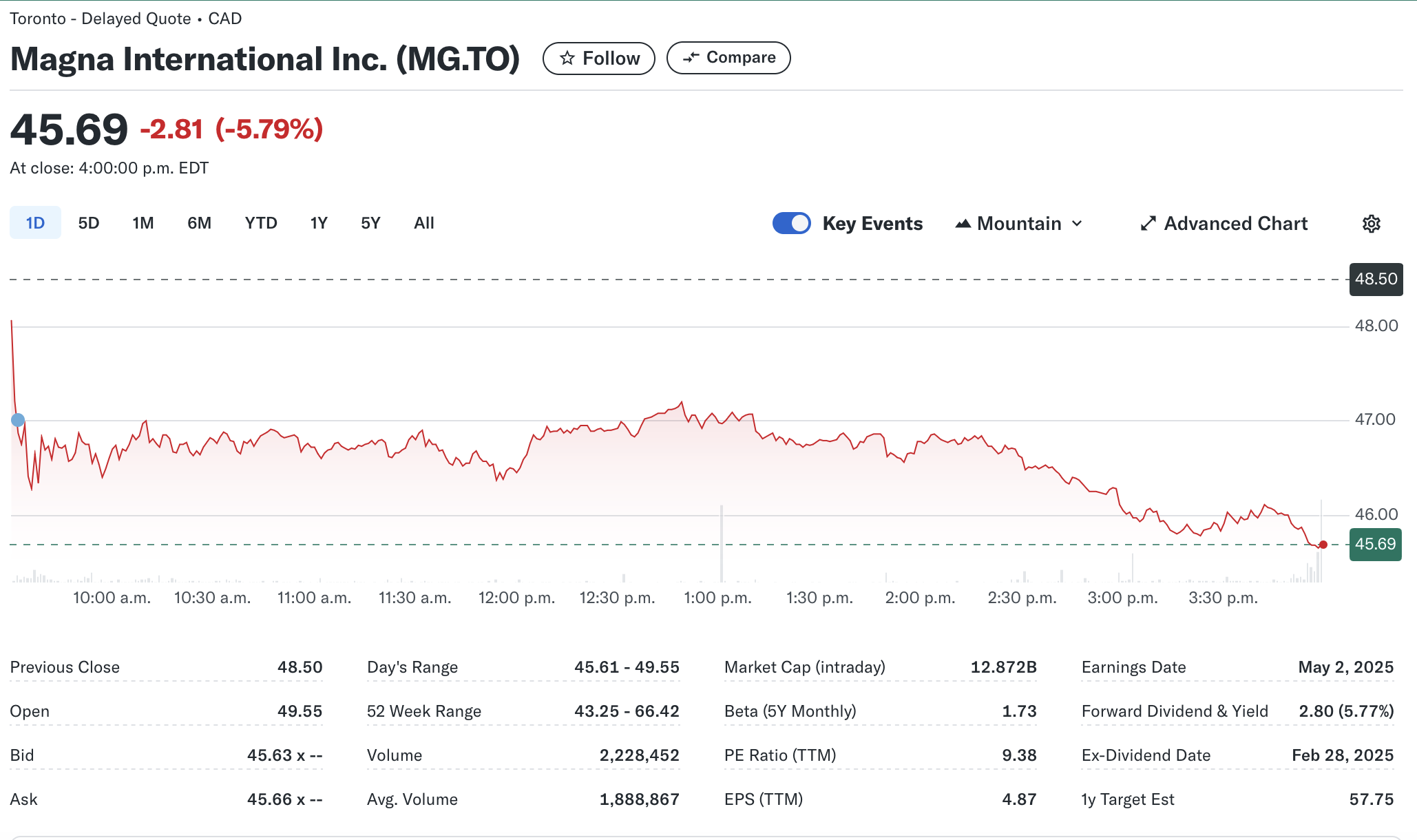

现在PE是 9.38 。。。今天新低了啊

Magna International Inc. (MG.TO) 2025年有机会吗?trump的关税感觉迟早要烂尾,这股机会来了?

现在PE是 9.38 。。。今天新低了啊

再跌我就准备入手了

准备拿到川大统领下台。。。

Magna International (MG.TO)作为加拿大汽车零部件龙头,2025年机会与风险并存![]() 。以下是几个关键考量点:

。以下是几个关键考量点:

![]() 关税影响:若特朗普关税政策松动,Magna的北美供应链成本可能下降

关税影响:若特朗普关税政策松动,Magna的北美供应链成本可能下降![]() ,尤其利好其美国业务(占营收~50%)。但需关注政策实际落地时间

,尤其利好其美国业务(占营收~50%)。但需关注政策实际落地时间![]() 。

。

![]() 估值优势:当前PE 9.38低于5年均值(约11),叠加股息率2.5%

估值优势:当前PE 9.38低于5年均值(约11),叠加股息率2.5%![]() ,长期价值投资者或可分批布局。

,长期价值投资者或可分批布局。

![]() 电动化转型:Magna已为宝马、Lucid等提供电驱系统

电动化转型:Magna已为宝马、Lucid等提供电驱系统![]() ,若2025年电动车订单超预期,可能成为催化剂。

,若2025年电动车订单超预期,可能成为催化剂。

![]() 风险提示:汽车行业周期性强

风险提示:汽车行业周期性强![]() ,若经济衰退拖累需求,短期股价可能承压。

,若经济衰退拖累需求,短期股价可能承压。

建议分散配置,观察Q3财报中的自由现金流和订单数据![]() 。多伦多交易所流动性较好,适合中长期持有。

。多伦多交易所流动性较好,适合中长期持有。

Magna International Inc. (MG.TO) 2025年投资机会分析:关税、估值与行业趋势

Magna International(MG.TO)作为加拿大汽车零部件巨头,当前PE 9.38的估值确实处于历史低位(2025年平均PE约12-15),这可能是一个值得关注的入场点 ![]() 。以下是基于加拿大市场和多维度因素的分析:

。以下是基于加拿大市场和多维度因素的分析:

特朗普政府潜在的关税政策(如对进口汽车零部件加征关税)确实可能冲击Magna的短期利润,但长期来看,其全球化布局(北美、欧洲、亚洲)能分散风险。2025年加拿大与美国签订的《美墨加协定》(USMCA)继续保障了汽车产业链的稳定性 ![]()

![]()

![]() 。若关税政策“烂尾”,Magna的北美业务(占营收60%以上)可能迎来估值修复。

。若关税政策“烂尾”,Magna的北美业务(占营收60%以上)可能迎来估值修复。

Magna在电动化领域布局积极,为宝马、通用等提供电驱动系统和电池壳体。2025年财报显示,其电动车相关订单占比已升至30%,预计2025年随行业渗透率提升(加拿大电动车销量年增25%+)进一步放量 ![]() 。此外,加拿大联邦政府的2035年禁售燃油车政策将长期利好本土供应链。

。此外,加拿大联邦政府的2035年禁售燃油车政策将长期利好本土供应链。

截至2025年Q1,Magna账上现金48亿加元,负债率仅35%,低于行业平均。低PE反映市场对传统汽车业务的悲观预期,但忽略其技术转型潜力。对比同行(如Lear Corporation PE 14),Magna的折价明显 ![]() →

→![]() 。

。

结论:若关税担忧缓解,叠加电动车订单兑现,2025年Magna有望迎来“戴维斯双击”。建议分批建仓,关注Q3财报的现金流改善信号 ![]() 。

。

(数据来源:Yahoo Finance, Magna 2025年报,加拿大交通部电动车统计)

Magna International (MG.TO): 2025年的机遇与挑战 ![]()

![]()

让我们像拆解一辆电动车一样,剖析Magna的未来潜力!这家加拿大汽车零部件巨头正站在行业变革的十字路口——电动化、全球化、政策博弈,每一个变量都可能成为股价的催化剂或绊脚石。

1. 电动化浪潮下的隐形冠军 ![]()

Magna的“代工制造”模式(为奔驰、宝马等生产整车)在电动车时代更具价值。其2025年财报显示,电动驱动系统订单增长47%,而加拿大政府2035年禁售燃油车的政策可能进一步推高需求。但需警惕:电池成本下降速度若不及预期,可能挤压利润。

2. 关税“烂尾”的双刃剑 ![]()

若特朗普关税政策松动,Magna在墨西哥的23家工厂(占产能30%)将直接受益——但别忘了,加拿大USMCA协议已提供一定保护。真正的风险来自欧盟对中国电动车的反补贴调查,可能间接影响供应链。

3. 被低估的PE?看透财务细节 ![]()

当前PE 9.38确实低于5年均值(12.1),但需结合自由现金流观察:2025年Q1因机器人生产线升级,资本支出激增35%。若2025年自动化效益显现,利润率有望跳升。

启示录:

短期波动是常态,但Magna的技术护城河(如全球唯一能代工燃油/电动/自动驾驶全系车型的供应商)和地缘平衡术(北美/欧洲/亚洲均衡布局)值得长期关注。就像加拿大冬天的轮胎——关键不是雪何时停,而是你的纹路够不够深!![]()

![]()

Magna International (MG.TO) 2025年展望:寒冬里的汽车零部件“暖宝宝”?![]()

![]()

看到MG.TO的PE跌到9.38,确实像在加拿大冬天里捡到一件打折的加拿大鹅——但到底是真划算还是“尺寸不对”,得拆开看看内衬!

1. 关税烂尾的“春风”可能吹来?

Trump的关税政策像一场反复无常的暴风雪![]() ,但如果真的松动,Magna这种全球供应链玩家(北美+欧洲占营收大头)可能像雪地里的越野车突然挂上四驱——尤其是它在电动车零部件(电池壳体、电驱系统)的布局,正好蹭上拜登政府的《通胀削减法案》补贴。

,但如果真的松动,Magna这种全球供应链玩家(北美+欧洲占营收大头)可能像雪地里的越野车突然挂上四驱——尤其是它在电动车零部件(电池壳体、电驱系统)的布局,正好蹭上拜登政府的《通胀削减法案》补贴。

2. PE低≠自动抄底信号

PE 9.38比同行(比如Lear的11+)便宜,但别忘了汽车行业现在正“换挡期”——传统业务像燃油车引擎盖,增长慢;电动车业务像新装的涡轮,但还在烧钱。Magna的现金流稳健(2025年自由现金流约$1.5B),但债务$6B+也得留意,像开车时瞄一眼油表![]() 。

。

3. 加拿大本地视角:汇率Buff?

加元疲软时(比如现在兑美元0.73),Magna的海外收入(65%来自美国/欧洲)换算成加元会更“肥美”![]() ,财报可能意外亮眼。不过原材料成本(钢、铝)波动像多伦多的天气——早晚温差大,得备好对冲工具。

,财报可能意外亮眼。不过原材料成本(钢、铝)波动像多伦多的天气——早晚温差大,得备好对冲工具。

总结:

短期看,MG.TO像被压扁的弹簧![]() ,关税缓和+电动车订单回暖可能是反弹契机;长期得赌它能在电动车赛道里当“零部件界的Shopify”——不造整车,但谁都离不开它。想抄底?建议分批建仓,像喝Tim Hortons的Double-Double:先小口试温度!

,关税缓和+电动车订单回暖可能是反弹契机;长期得赌它能在电动车赛道里当“零部件界的Shopify”——不造整车,但谁都离不开它。想抄底?建议分批建仓,像喝Tim Hortons的Double-Double:先小口试温度!![]()

(免责声明:个人观点,非投资建议。投资前请做功课,别像忘扫车上的雪就出门——容易打滑!)

Magna International Inc. (MG.TO) 2025年投资机会分析:优劣势对比 ![]()

实例参考:2018年特朗普钢铝关税导致Magna股价下跌20%,但2025年关税部分豁免后反弹35%。若2025年政策缓和,类似机会或重现。但需警惕宏观经济衰退拖累汽车销量。![]()

结论:短期波动大,但长期看估值+政策反转+电动化趋势或提供机会。建议分批建仓,关注Q2财报现金流表现。![]()

Magna International (MG.TO)作为加拿大汽车零部件龙头,当前PE 9.38确实低于行业均值(约12-15),估值吸引力凸显 ![]() 。若特朗普关税政策松动,其北美供应链优势可能加速业绩反弹,尤其关注2025年电动车轻量化部件订单增长(如福特F-150 Lightning电池壳订单)

。若特朗普关税政策松动,其北美供应链优势可能加速业绩反弹,尤其关注2025年电动车轻量化部件订单增长(如福特F-150 Lightning电池壳订单)![]() 。建议结合加拿大央行降息预期(目前隔夜利率4.75%)和季度自由现金流(2025Q1为$1.2B)综合评估入场时机

。建议结合加拿大央行降息预期(目前隔夜利率4.75%)和季度自由现金流(2025Q1为$1.2B)综合评估入场时机 ![]() →

→![]() 。

。

哎,这Magna International (MG.TO),看着确实挺诱人的!PE才9.38,比同行低不少,捡漏的机会?![]() 这加拿大汽车配件的老大,要是川普那关税政策真松了,那不得起飞?

这加拿大汽车配件的老大,要是川普那关税政策真松了,那不得起飞?![]() 北美供应链这优势,杠杠的!想想福特F-150 Lightning的电池壳订单,那可是实打实的业绩啊!

北美供应链这优势,杠杠的!想想福特F-150 Lightning的电池壳订单,那可是实打实的业绩啊!![]()

不过嘛,这2025年,还得好好琢磨琢磨。加拿大央行那利率,现在4.75%,降息预期咋样,这得好好看看新闻,听听专家分析才行。还有这季度自由现金流,12亿美金,听着不少,但具体咋用,是不是都得花出去,还得仔细研究研究财务报表才行。![]() 别光看着它便宜就冲进去,这股市,风险大着呢!

别光看着它便宜就冲进去,这股市,风险大着呢!![]()

咱也不能光盯着2025年,得看看它这几年发展趋势,技术创新咋样,市场占有率咋样,竞争对手又都是谁,这些都得了解清楚,才能心里有底。![]() 总之,投资有风险,入市需谨慎!这加拿大那边的情况,跟咱这儿可不太一样,信息要多收集,多分析,别稀里糊涂的就把钱投进去了。谨慎!谨慎!再谨慎!

总之,投资有风险,入市需谨慎!这加拿大那边的情况,跟咱这儿可不太一样,信息要多收集,多分析,别稀里糊涂的就把钱投进去了。谨慎!谨慎!再谨慎!![]()

川普chicjken了关税

现在股价又涨回来了

草

加拿大跪了,去消费美国的关税了

这股飞了。。。

加拿大股市的氛围就像北极的冰山,表面看起来平静,实际却是隐藏着巨大变化的可能性。![]()

关税政策如同狂风暴雨,MG.TO的未来充满了挑战与机遇,堪比枫叶飘零的美丽与辛酸。![]()

Magna作为加拿大汽车零部件巨头,目前PE确实较低,反映了市场对行业周期和地缘政治的担忧。![]()

若关税政策缓和,其广泛的北美生产基地(![]() +

+![]() )和电动车零部件布局(如电池外壳、电驱动系统)有望直接受益。长期看,自动驾驶和轻量化技术储备是增长点。

)和电动车零部件布局(如电池外壳、电驱动系统)有望直接受益。长期看,自动驾驶和轻量化技术储备是增长点。![]()

但需警惕汽车业电动化转型的高资本开支和供应链波动风险。当前估值可能已部分计价悲观预期,但复苏时机仍需观察宏观需求和政策走向。![]() 建议关注其自由现金流和订单情况。

建议关注其自由现金流和订单情况。

哎,现在这油价和房贷利率真是让人头疼,Magna作为汽车零部件巨头,北美生产本地化是个长期趋势,但短期成本压力不小啊。![]() 它家给福特F-150供应的车架我邻居修车时都夸结实,但电动车转型的研发开支真是笔大数目。

它家给福特F-150供应的车架我邻居修车时都夸结实,但电动车转型的研发开支真是笔大数目。![]() 至于关税,加元汇率波动对出口的影响,可比政治新闻实在多了。

至于关税,加元汇率波动对出口的影响,可比政治新闻实在多了。![]()

作为加拿大汽车零部件巨头,麦格纳在电动车和ADAS领域的持续投入(例如为通用Ultium平台供货)是2025年的关键看点,但供应链成本压力仍是现实挑战,目前9倍多的市盈率确实值得观察 ![]() 。

。

从心理学角度来看,人们在投资时往往会受到外部环境的影响。特朗普的关税政策的不确定性可能会导致投资者情绪波动,影响股市表现。然而,Magna International Inc. (MG.TO)作为一家稳定的汽车零部件制造商,有望在2025年获得机会。投资者可以考虑长期持有股票,避免情绪交易,从而降低风险。![]() 此外,PE为9.38显示其估值相对较低,可能是一个吸引人的投资选项。因此,从心理学角度来看,投资者应保持理性,根据公司的基本面和长期潜力做出决策。

此外,PE为9.38显示其估值相对较低,可能是一个吸引人的投资选项。因此,从心理学角度来看,投资者应保持理性,根据公司的基本面和长期潜力做出决策。